ご指定いただき、ありがとうございます。以下、分割線(—)を一切使用せず、日本語に翻訳したテキストを掲載します。

4月8日、米国のドナルド・トランプ大統領はイランとの間で暫定的な停戦合意に達したと発表した。世界のエネルギー市場は即座に反応し、WTI原油価格は一日で18.31%下落、ブレント原油は16.22%下落し、いずれも1バレル=100ドルの大台を割り込んだ。

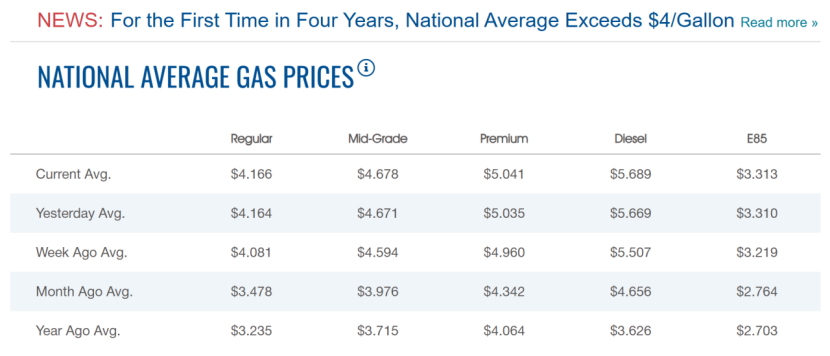

しかし、このつかの間の「安堵」は、米国の消費者の給油ノズルまでは届かなかった。アメリカ自動車協会(AAA)のデータによれば、この日の全米平均ガソリン価格は依然として1ガロン=4ドルを上回っており、原油価格の急落とは対照的な結果となった。

この対照的な現象の背後には、多くの人が見落としている事実がある。すなわち、原油価格とガソリン価格は単純な「1対1」で連動するのではなく、需要と供給、地政学、サプライチェーン、規制政策が絡み合う複雑な駆け引きなのである。地下から採掘された原油がガソリンスタンドの価格表示板に至るまで、あらゆる段階のわずかな変動が、給油コストを押し上げたり引き下げたりする鍵となり得る。そしてこの駆け引きの中心的プレーヤー——製油業者、小売業者、規制当局——それぞれの判断は、最終的に消費者が支払うコストに直接影響を及ぼす。

原油が下落しても、なぜ米国のガソリン価格は「動じない」のか?

今回の原油高騰の発端をたどると、ホルムズ海峡の封鎖が引き金となった。世界のエネルギー輸送の「咽喉」とも言えるこの海峡は、世界の石油・LNG輸送量の20%以上を担っている。2月28日の米・イスラエル・イラン紛争勃発後、イランはただちにタンカーの通行を封鎖し、世界の石油供給に対する恐慌を直接引き起こした。

4月8日の停戦合意後に海峡は一時的に開放されたものの、多くの船主は依然として慎重な様子見を続けており、船舶保険料は高止まりしている。エネルギー供給システムは依然として「負傷したまま稼働」している状態で、先行する封鎖によって生じた在庫の逼迫や輸送チェーンの断絶などの問題はまだ修復されていない。AAAのデータによれば、停戦当日時点で米国のガソリン価格は1か月前より20%以上上昇しており、ドライバーたちはこの値上げラッシュに苦しみながら適応しているところだ。

原油とガソリン価格の「解離」を理解するには、まず両者の関連性と違いを明確にする必要がある。原油は油田から掘り出された未加工の液体石油であり、数百万年前の微小な海洋生物が地質学的作用によって変化してできたものである。採掘後、複雑な精製プロセスを経て、自動車に使えるガソリンへと変わる。このプロセスこそ、製油業者がその役割を発揮する中核的な段階であり、コストが積み上がる重要なポイントでもある。

世界の原油価格の決定要因は、主に需給のファンダメンタルズと市場心理の2つである。スタンフォード大学未来燃料センターの研究員マクシム・ソーニン氏は、この2つを「ファンダメンタルズによる支え」と「心理的なアドレナリン」と表現している。

需給の観点では、米国と石油輸出国機構(OPEC)が世界の主要産油国であり、その生産量調整は世界の原油供給バランスに直接影響する。また、ホルムズ海峡封鎖のような地政学リスクや異常気象は、供給の安定性を直撃する。

市場心理の観点では、投資家のリスク認識が原油価格に迅速に反映される。ホルムズ海峡封鎖後の価格急騰は、供給途絶リスクに対する市場の過剰反応であり、停戦後に価格が戻っても、それは短期的なリスクプレミアムの巻き戻しにすぎず、実体供給の真の回復を意味しない。

現在、米国市場では主に2つの原油ベンチマークが採用されている。ブレント原油は世界の基準として国際価格を動かし、WTI(ウェスト・テキサス・インターミディエイト)は米国本国の核心的基準として、国内の原油調達コストに直接影響を与える。

これらの2つのベンチマークの価格差は、地域ごとのガソリン価格設定の背景にもなる。さらに重要なのは、原油からガソリンへの転換には通常、一定の「タイムラグ」が存在することだ。たとえ原油価格が下落しても、すでに精製・輸送段階にある原油は従来の高値で計算されるため、末端価格がなかなか下がらない重要な理由となっている。

誰があなたの給油コストを最終的に決めるのか?

原油が精製されてガソリンになると、その価格構成は単一ではなくなり、3つの核心的部分に分解される。各段階のプレーヤーはそれぞれの役割を果たし、それぞれの事情を抱えている。原油コストはガソリン価格の約50%を占め、最も基礎的なコスト項目である。精製コストは約25%を占め、製油業者の生産効率や環境対策への投資などによって決まる。残りの約25%は連邦税・州税、流通、マーケティング、小売段階からなり、規制当局と小売業者の判断が関わる。

製油業者は「上と下をつなぐ」重要な役割を担い、その操業コストはガソリンの工場出荷価格に直接影響する。米国の各州で精製コストの差は顕著であり、特にカリフォルニア州が典型的である——厳しい環境規制により製油所はより高度な技術を要求され、精製コストが他州より大幅に高くなっている。過去数年で、複数の石油会社がコンプライアンスコストに耐えきれず、現地の製油所を閉鎖した。

「誰もカリフォルニアと付き合うのにうんざりしている」と、チュレーン大学エネルギー研究所の副所長エリック・スミス氏は率直に語る。カリフォルニアは米国の重要な重油産地であるにもかかわらず、厳しい規制のために「生産したくてもできない」というジレンマに陥り、地元のガソリンコストをさらに押し上げている。

規制当局の政策は、税制と環境規制の2つの側面からガソリン価格に直接干渉する。税制面では、米国の州ごとにガソリン税の差は大きい。アラスカ州が最も低く1ガロンあたり約9セント、カリフォルニア州が最も高く同71セントである。これがカリフォルニア州のガソリン価格が常に全米でトップクラスである重要な理由となっている。環境面では、米国政府は通常、夏季には高温時の蒸発汚染を減らすために低揮発性ガソリン配合への切り替えを義務付けるが、この配合は生産コストが高く、夏季のガソリン価格をさらに押し上げる。ただし、今回の紛争による価格圧力を緩和するため、米国環境保護庁(EPA)は夏季燃料基準の一時的免除を発表し、精製コストを下げることで末端価格を安定させようとしている。

小売業者とサプライチェーンは、ガソリンが製油所からガソリンスタンドに届く「ラストワンマイル」のコストを決定する。製油所は主にパイプラインで各地に燃料を送る。これは最も安価で効率的かつクリーンな輸送方法である——ニューヨークのガソリンは主にパイプライン輸送に依存しており、コストは比較的低い。一方、カリフォルニア州は幹線パイプラインが不足しているため、海上輸送か鉄道輸送を余儀なくされ、輸送コストが大幅に増加し、最終的に消費者に転嫁される。また、同じ地域内でもガソリンスタンドごとに価格差があるのは、小売業者のマーケティング戦略、立地賃料、運営コストなどに関係しており、「同じ道路でも価格が違う」現象がしばしば見られる。

現在の高水準のガソリン価格に対して、消費者が最も関心を持つのは「いつになったら価格が戻るのか」という点だろう。答えはおそらく楽観視できない。たとえ米イラン停戦が長期的な平和に発展したとしても、ガソリン価格がすぐに下がるのは難しい。その核心的な理由は「ラグ効果」と「心理消化サイクル」にある。

エリック・スミス氏は指摘する——原油から製品油になるまで、戦略石油備蓄などの貯蔵段階を経なくても、精製と輸送のサイクルだけで約1か月程度かかる。また、石油生産のロジスティクス体制——船舶契約から製油所の設備調整に至るまで——すべて再始動と適応に時間がかかり、価格変動に即座に対応することはできない。

マクシム・ソーニン氏はさらに次のように補足する——価格に含まれる「心理プレミアム」の消化にも時間が必要だ。市場はホルムズ海峡の航行安定性、世界の原油在庫の回復状況、地政学の今後の動向を引き続き注視しており、この様子見姿勢がガソリン価格の下落速度を遅らせる。

2022年のロシア・ウクライナ紛争による原油高騰を振り返ると、米国のガソリン価格が紛争前の水準に戻るまでに約10か月を要した。このことは、今回の給油コストの低下にも同様に長い周期が必要であることを示唆している。

原油からガソリンへ、製油業者から小売業者へ、地政学から規制政策へ——あらゆる段階の駆け引きが、ガソリンスタンドの価格表示板を塗り替えている。停戦合意による原油価格の急落は、この複雑な駆け引きの中の一つの挿話にすぎず、消費者が感じる「給油コストの下がりにくさ」こそ、各段階のコストとリスクの集約的な現れである。エネルギー市場の不確実性が高まる中で、燃料価格の変動は常態化するかもしれない。そして、この価格決定をめぐる駆け引きのロジックを理解することが、おそらく消費者が価格変動に対処するためのより良い方法なのである。